Digitale Kreditentscheidung

Prozess komplett automatisiert

Aktuell arbeiten wir in einem sehr interessanten Projekt mit einen Kunden aus der Finanzindustrie:

Wir entwickeln Regelwerke die es ermöglichen, die fachlichen Entscheidungen zur Kreditvergabe über alle Kundensegmente hinweg zu automatisieren.

Für die digitale Kreditentscheidung werden die unterschiedlichen Vorgaben und Erfordernisse so konfiguriert, dass die Prozesse in allen Segmenten (z.B. Privat/Unternehmen) und bei allen Strecken (z.B. Internet/Vergleichsplattform/Filiale) einheitlich ablaufen.

Regeln überall Regeln

Die Bearbeitung der Kreditanträge wird von den Regelwerken komplett, also von der Antragstellung bis zur Kreditentscheidung, abgewickelt und umfasst sämtliche relevanten Prüfungen, Berechnungen und Entscheidungen.

Zeitintensive Aufgaben, wie die Prüfung welche Produkte dem Kunden angeboten werden können, die Ermittlung des Scores, die Berechnung der Ausfallwahrscheinlickeit (P.D.) oder das Pricing werden von den Regelwerke nach stets gleichbleibenden Kritierien festgelegt.

Endlich verständlich

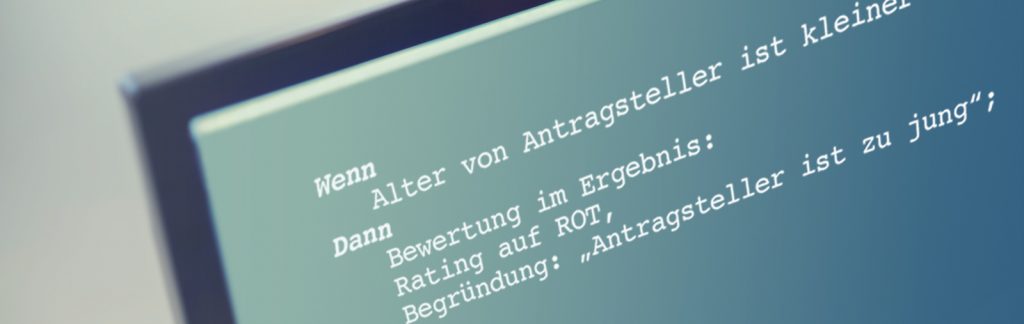

Da die Regelwerke in verständlicher Sprache aufgebaut sind, ist der Fachbereich in der Lage, Änderungen an den Regelwerken selbst vorzunehmen. Werden z.B. neue Kreditvarianten für Privatpersonen angeboten, kann der Fachbereich diese neuen Produkte unkompliziert in die Regelwerken einpflegen. Die Änderungen sind schnell „live“ und in der Produktauswahl verfügbar, ohne auf die IT warten zu müssen.

Integration der Regelwerke in Ihre IT-Struktur

Den Kern des BR-Ansatzes bildet das Ausführen von Geschäftsregeln. Dazu überführt ein sogenanntes Business Rules Management System (BRMS) die Regeln automatisch in eine für den Computer ausführbare Form. Eine Anwendung wird dann benutzt, um über eine Schnittstelle Daten an das Regelwerk zu senden (siehe Abbildung unten). Durch das Anwenden der Regeln auf die erhaltenen Daten werden neue Informationen erzeugt. Diese werden dann zurück an die Anwendung gesendet. Die konkrete Umsetzung von Regelanwendungen ist abhängig vom gewählten BRMS. Viele BRMS erzeugen automatisch einen Web Service, die inzwischen häufigste Form der Integration mit einer Anwendung. Es gibt jedoch viele weitere Möglichkeiten, wie eine asynchrone Einbindung oder die Integration in Programme, die unter Großrechnerbetriebssystemen wie z/OS laufen.

Positive Effekte durch digitalen Prozess

- deutlich schnellere Kreditentscheidung

- Vergabekriterien sind vereinheitlicht

- Kundenzufriedenheit wächst

- Ausfallrisiko sinkt

- Reduzierung der Prozesskosten

- Änderungen/Anpassungen sind schneller eingepflegt

Auszug aus unserer Kundenliste